Peut-on réduire la dette française actuelle sur le modèle de l’après Seconde Guerre mondiale ? (3/3)

Alors que les gouvernements successifs français de ces vingt dernières années contribuent progressivement à l’accroissement du poids de la dette publique, il est intéressant de se replonger dans une période particulièrement critique de l’histoire économique française : la Seconde Guerre mondiale. Les leviers d’hier sont-ils transposables aux contraintes économiques et institutionnelles actuelles, ou relèvent-ils d’un contexte historique exceptionnel, désormais révolu ?

L’enlisement progressif dans un endettement structurel

La dynamique actuelle de la dette publique française se distingue profondément de celle observée après la Seconde Guerre mondiale.

En 1945, l’endettement massif — représentant près de 160 % du produit intérieur brut (PIB) — résulte de circonstances exceptionnelles clairement identifiables. Les séquelles financières de la Première Guerre mondiale et de la reconstruction française inachevée pèsent encore sur les comptes publics. À ces éléments s’ajoutent l’économie de guerre française pour la guerre 1939-1945, ainsi que les frais liés à l’occupation allemande.

Aujourd’hui, la situation est totalement différente et la dette s’inscrit désormais dans une trajectoire structurelle.

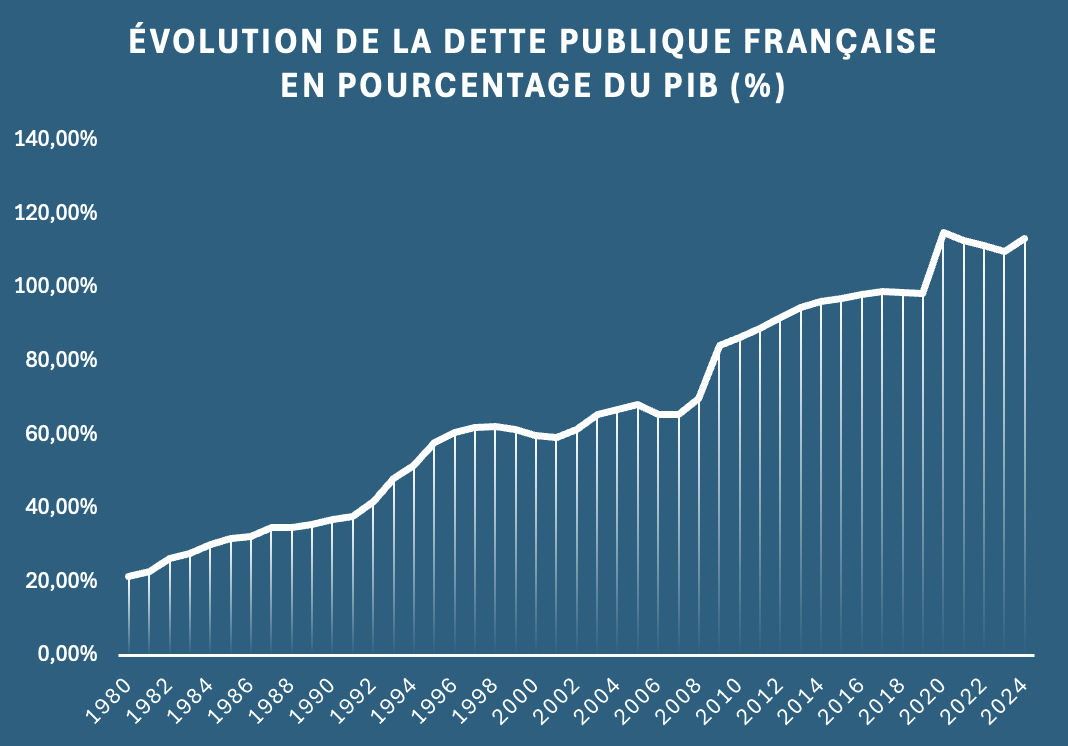

Selon l’Institut national de la statistique et des études économiques (INSEE), depuis 1974, les finances publiques françaises présentent une succession ininterrompue de budgets déficitaires dont la conséquence est le renforcement progressif et durable de l’endettement.

En 2000, la dette publique représentait près de 60 % du PIB.

Après la crise des « subprimes », ce chiffre atteint environ 92 % du PIB, en 2010.

En 2024, à la suite de la pandémie de Covid-19, le ratio d’endettement s’élève désormais à 113 % du PIB.

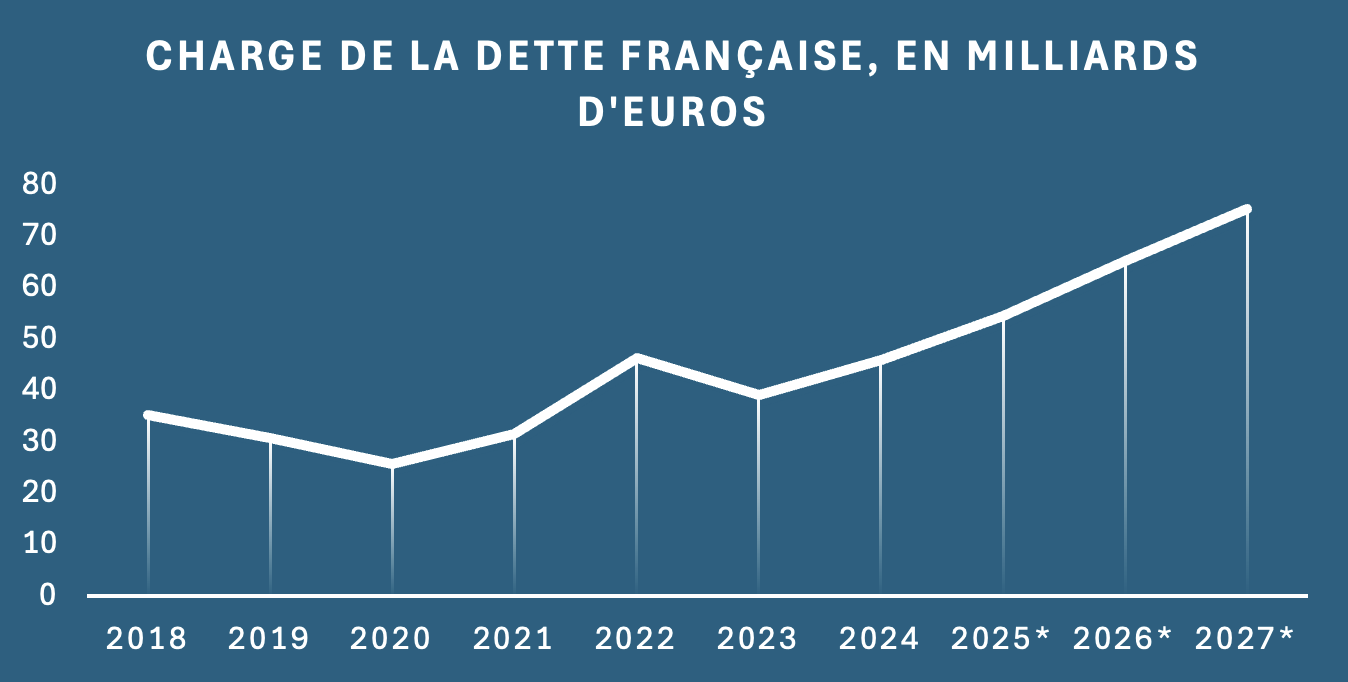

À cette augmentation rapide de la dette publique française s’ajoute également la hausse significative des taux d’intérêts depuis la fin des années 2010. En conséquence, la charge de la dette dépasse désormais 55 milliards d’euros, représentant près de 9,5 % du budget français.

Cette dégradation se reflète également sur les marchés financiers. La crise financière de 2008 entraîne un premier abaissement de la note souveraine française et la perte du AAA. Plus récemment, la France subit de nouvelles décisions défavorables, reflétant des inquiétudes croissantes sur la trajectoire des finances publiques. Ainsi, plusieurs agences prennent la décision d’abaisser sa note souveraine à A+.

Dans un entretien accordé en décembre 2025, François Villeroy de Galhau, gouverneur de la Banque de France, souligne l’importance d’un redressement budgétaire rapide :

“Nous devons tenir notre engagement de ramener le déficit de 5,4 % du PIB en 2025 à 3 % en 2029 […]. Autrement, notre pays succombera à l’étouffement budgétaire : chaque année, ce sont environ 7 milliards d’euros de plus qui sont absorbés par les intérêts de la dette”

Une priorisation de secteurs clés à travers un plan Monnet 2.0

Au sortie de la Seconde Guerre mondiale, l’État français est contraint de rapidement reconstruire l’économie avec des ressources financières limitées.

Sous l’impulsion de Jean Monnet, le plan Monnet planifie et oriente les investissements sur un nombre restreint de secteurs prioritaires. Ainsi, l’État procède à une série de nationalisations d’entreprises dans l’énergie (Électricité de France – Gaz de France – EDF-GDF), les transports (Air France), ou encore le système bancaire (le Crédit lyonnais, la Banque de France).

Aujourd’hui, dans un écosystème économique mondialisé, il s’agit désormais de garantir une souveraineté nationale dans des secteurs stratégiques exposés. Aux secteurs historiques peuvent ainsi s’ajouter d’autres domaines devenues prioritaires, tels que la santé, l’énergie décarbonée ou encore le stockage et le traitement des données.

Dans cette logique, l’État entreprend ces dernières années plusieurs initiatives ciblées d’entrée au capital d’entreprises françaises.

En novembre 2024, il s’engage à nationaliser la division Advanced Computing d’Atos, dédiée au calcul haute performance et quantique.

En fin d’année 2025, l’Assemblée nationale ouvre également des échanges autour d’un projet de nationalisation d’ArcelorMittal, deuxième producteur mondial d’acier.

Plus largement, nous pouvons imaginer qu’une prise de participation publique minoritaire pourrait être envisagée dans certains groupes stratégiques, tels que TotalEnergies, Vinci Autoroutes, CMA-CGM, Sanofi, Eurofins Scientific, ou encore OVHcloud. L’État sécuriserait ainsi des actifs nationaux essentiels, tout en s’assurant une participation aux bénéfices, à hauteur de son actionnariat.

Toutefois, les contraintes sont bien différentes de celles de l’après-guerre. Le cadre réglementaire européen, les diverses exigences des marchés financiers et le coût budgétaire élevé des prises de participation rendent les projets complexes, coûteux et souvent peu réalistes à mettre en œuvre.

Dans ce contexte, un changement de prisme à l’échelle européenne apparaît comme une alternative crédible. Les recommandations du rapport Draghi, sur la compétitivité européenne, insiste sur l’importance d’un investissement européen coordonné, dans des secteurs stratégiques à fort potentiel de rendement économique.

Enfin, une autre voie alternative réside également dans le développement d’un fonds souverain. En privilégiant des investissements stratégiques de long terme et une logique de rendement durable, le fonds souverain norvégien détient, par exemple, près de 2 100 milliards de dollars d’actifs en 2025.

Existe-t-il un équivalent moderne du plan Marshall ?

À la différence de l’après-guerre, aucune ressource extérieure significative n’est immédiatement disponible sans alourdir la dette nationale. Le contexte géopolitique, économique et institutionnel a profondément évolué.

En 1945, la France apparaissait comme un pays dévasté par la guerre et l’occupation allemande. Il semblait nécessaire de participer financièrement à aider l’économie française, alliée des États-Unis, pour s’assurer de la stabilité européenne.

À l’inverse, aujourd’hui, la France est la septième puissance mondiale, disposant d’un tissu d’entreprises pleinement intégrées au commerce international.

En ce sens, il n’existe pas d’équivalent contemporain au plan Marshall, permettant de financer la reconstruction française indépendamment des marchés financiers.

L’aide américaine de l’après-guerre répondait à une logique strictement exceptionnelle, sans équivalent aujourd’hui. Aucun État n’a désormais d’intérêt à aider financièrement un partenaire dont l’économie est pleinement intégrée et développée.

Par ailleurs, les dispositifs financiers européens actuels ne peuvent être comparés à l’aide américaine. Leur fonctionnement, comme leur impact financier, diffèrent profondément. De surcroît, la France figure parmi les principaux contributeurs au budget européen, limitant l’effet redistributif à son égard.

À titre d’exemple, le programme Next Generation EU, adopté à la suite de la pandémie, repose sur un ensemble de prêts et de subventions conditionnés à des plans de relance nationaux. Rapportée à la taille des économies actuelles, son impact reste sans commune mesure avec celui du plan Marshall.

Le rapport Draghi souligne plus largement que l’Europe investit structurellement moins que les États-Unis et la Chine dans les secteurs stratégiques d’avenir. Cette faiblesse d’investissement pèse directement sur la productivité et la croissance potentielle, tant à l’échelle européenne que française.

À défaut de solution comparable au plan Marshall, la transformation économique française repose donc majoritairement sur des choix nationaux de financement, éventuellement complétés par des dispositifs européens.

Croissance économique et inflation, des moteurs du désendettement français, aujourd’hui dépassés

Dans l’immédiate après-guerre, comme évoqué dans l’article précédent, la réduction rapide et massive de la dette publique française repose principalement sur une combinaison favorable, associant une croissance économique soutenue et une inflation élevée. Avec le soutien financier du plan Marshall, ce mécanisme a permis d’alléger mécaniquement le poids réel de l’endettement.

Néanmoins, cette configuration apparaît désormais hors de portée. Au-delà de l’absence d’un équivalent à l’aide américaine, les dynamiques de croissance et d’inflation diffèrent significativement de leur niveau des Trente Glorieuses.

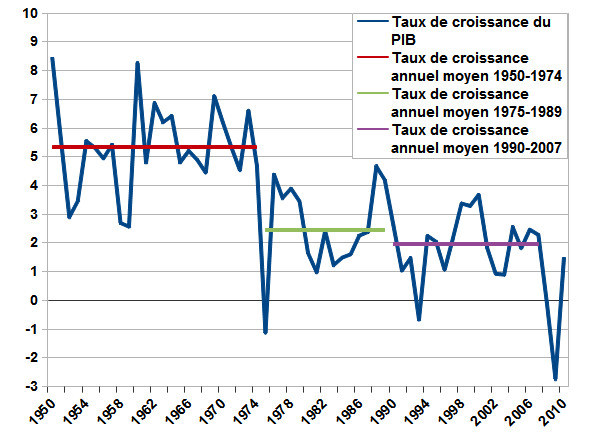

Entre 1947 et 1971, portée par la reconstruction nationale, la France enregistre une croissance annuelle comprise entre 4 et 5 %.

À l’inverse, selon la Banque Mondiale, la croissance française avoisine seulement les 1,2 % en 2024, un rythme insuffisant pour absorber un endettement en augmentation continue.

Un ralentissement qui s’explique notamment par la baisse durable de la productivité, l’un des principaux moteurs de la croissance d’après-guerre. Les gains de productivité progressent désormais à un rythme historiquement faible. Ce phénomène ne concerne pas uniquement la France mais un ensemble d’économies développées, limitant structurellement leur niveau potentiel de croissance.

Un autre facteur s’additionne, à savoir des investissements freinés par des taux d’intérêts relativement élevés, ainsi qu’une consommation des ménages en berne, impactée par la hausse des prix, notamment sur les biens de première nécessité. Conséquemment, les ménages privilégient majoritairement le renforcement de leur épargne de précaution, au détriment de la consommation et de l’investissement.

Enfin, les bénéfices liés à l’inflation sont aujourd’hui quasi intégralement neutralisés par les taux d’intérêts. Les principales banques centrales s’attellent à ce que les taux d’intérêts suivent, voire anticipent, l’inflation. Concrètement, lorsque l’inflation augmente, les taux d’intérêts le font également et le coût de financement de la dette, au lieu de s’alléger, est en hausse.

La restructuration de la dette : un levier toujours d’actualité

Au sortir de la Seconde Guerre mondiale, l’État français engage un travail d’allongement de son endettement. Il transforme les avances consenties par la Banque de France pendant le conflit, en titres de long terme. Combinée aux facteurs précédemment énoncés, cette stratégie contribue pleinement au désendettement rapide observé dans les années 1950.

En 2026, la restructuration active de l’endettement reste un instrument budgétaire toujours d’actualité. Néanmoins, l’État français ne peut plus agir de manière discrétionnaire sur la structure de sa dette.

En effet, contrairement à l’après-guerre, les titres sont aujourd’hui détenus par une base d’investisseurs diversifiée et internationalisée. Selon l’Agence France Trésor, plus de 55 % de la dette française est détenue par des investisseurs “non résidents”, limitant les possibilités de restructuration unilatérale. Le reste est partagé entre divers acteurs français, notamment les établissements bancaires (10,1 %) et les compagnies d’assurance (10 %).

Dans ce cadre, depuis plusieurs années, les pouvoirs publics se concentrent sur l’allongement de la durée moyenne de la dette. En conséquence, celle-ci est passée d’environ 6,2 ans en 1997 à près de 8,5 ans, en 2026.

Cette stratégie permet de lisser les besoins de refinancement dans le temps et de limiter l’impact budgétaire immédiat, notamment issus des emprunts contractés pendant la pandémie de Covid-19.

Malgré ces efforts, la charge de la dette ne cesse de progresser.

En 2025, elle dépasse désormais 55 milliards d’euros.

À titre de comparaison, elle ne s’élevait qu’à moins de 30 milliards d’euros, avant la crise sanitaire.

Ainsi, dans un contexte d’accroissement durable de la dette française, la restructuration demeure un outil de gestion budgétaire efficace.

Néanmoins, elle ne peut représenter à elle seule, une potentielle solution structurelle de désendettement français.

Est-il encore possible de réduire la dette française ?

Au terme de ce triptyque d’articles, la question de la réplicabilité actuelle de la stratégie adoptée au sortie de la Seconde Guerre mondiale appelle à une réponse nuancée.

Le désendettement massif observé après 1945 fut le produit d’un alignement exceptionnel de facteurs historiques : une aide extérieure sans précédent, une croissance forte et durable au cours des Trente Glorieuses, une inflation élevée combinée à de faibles taux d’intérêts, ainsi qu’une restructuration profonde de l’échéancier de la dette.

Cette combinaison singulière ne semble plus transposable dans le cadre économique contemporain. D’une part, l’inflation tend désormais à augmenter le refinancement de la dette. D’autre part, la croissance reste quant à elle trop faible pour absorber durablement un endettement croissant. Enfin, aucune aide extérieure d’une ampleur comparable au plan Marshall n’existe aujourd’hui pour soutenir une transformation économique d’un pays stable.

Pour autant, cette réussite historique offre des enseignements durables. Elle rappelle que le désendettement n’est pas le résultat d’un levier isolé, mais celui d’une stratégie globale, mobilisant l’ensemble des acteurs économiques vers un même objectif.

D’autres pays européens — tels que les Pays-Bas, le Portugal ou encore l’Irlande — ont d’ailleurs, plus récemment, engagé des trajectoires de réduction de leur dette en s’appuyant sur des choix structurels propres.

Dans un contexte d’économie désormais mondialisée, les leviers disponibles sont bien plus limités, mais non pas inexistants. Ils en résultent des stratégies davantage focalisées sur des choix structurels que dans des solutions exceptionnelles.

Si l’État français souhaite faire du désendettement une priorité nationale, il dispose encore aujourd’hui d’un ensemble de leviers d’actions. En s’appuyant sur une politique objectivée sur la baisse durable de l’endettement, elle peut (re)devenir un outil au service du développement économique français, comme ce fut le cas lors des Trente Glorieuses. À l’inverse, sans une stratégie clairement établie, la dette peut (re)devenir un fardeau budgétaire.

{kind=link}

{kind=link}

{kind=link}